五年前の暗号市場は、実際には今よりも健康でした。

2026-01-28 22:53:23

原文タイトル:The Crypto Market was Much Healthier 5 Years Ago

原文著者: Jeff Dorman (Arca CIO)

原文翻訳: 深潮 TechFlow

導入:

暗号市場はますます退屈になっているのでしょうか?Arcaの最高投資責任者であるJeff Dormanは、インフラと規制環境がこれまでにないほど強力であるにもかかわらず、現在の投資環境は「史上最悪」であると指摘しています。

彼は、業界のリーダーたちが暗号通貨を「マクロ取引ツール」に強引に変えようとした失敗を鋭く批判し、さまざまな資産の相関性が極度に高まったことを指摘しています。Dormanは、「トークンを証券として包装する」という本質に戻り、DePINやDeFiなどのキャッシュフローを生み出す類似株式資産に注目するよう呼びかけています。

金が急騰し、ビットコインが相対的に弱い現在、この深い反省の文章はWeb3投資論理を再考するための重要な視点を提供します。

全文は以下の通りです:

ビットコインは不幸な状況に直面している

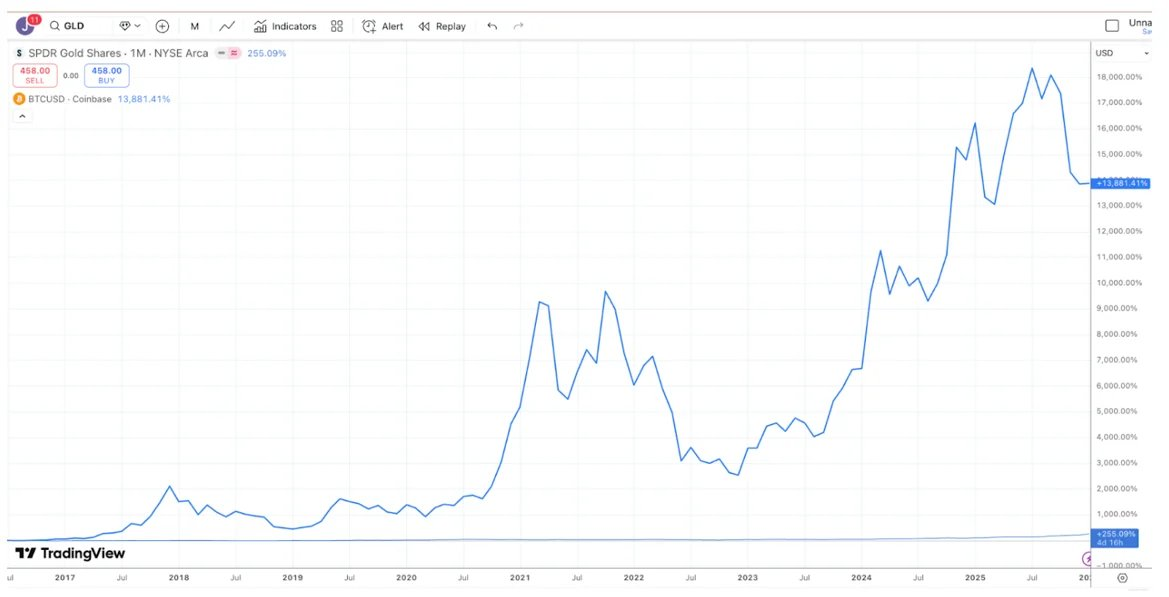

ほとんどの投資論争は、人々が異なる時間軸(Time Horizons)にいるために存在します。そのため、彼らはしばしば「鶏とアヒルの会話」をしてしまいますが、技術的には双方が正しいのです。金とビットコイン(Bitcoin)の論争を例に挙げると、ビットコインの愛好者はビットコインが過去10年間で金を大きく上回るパフォーマンスを示しているため、ビットコインが最良の投資であると主張します。

図注:出典 TradingView、過去10年間のビットコイン(BTC)と金(GLD)の収益比較

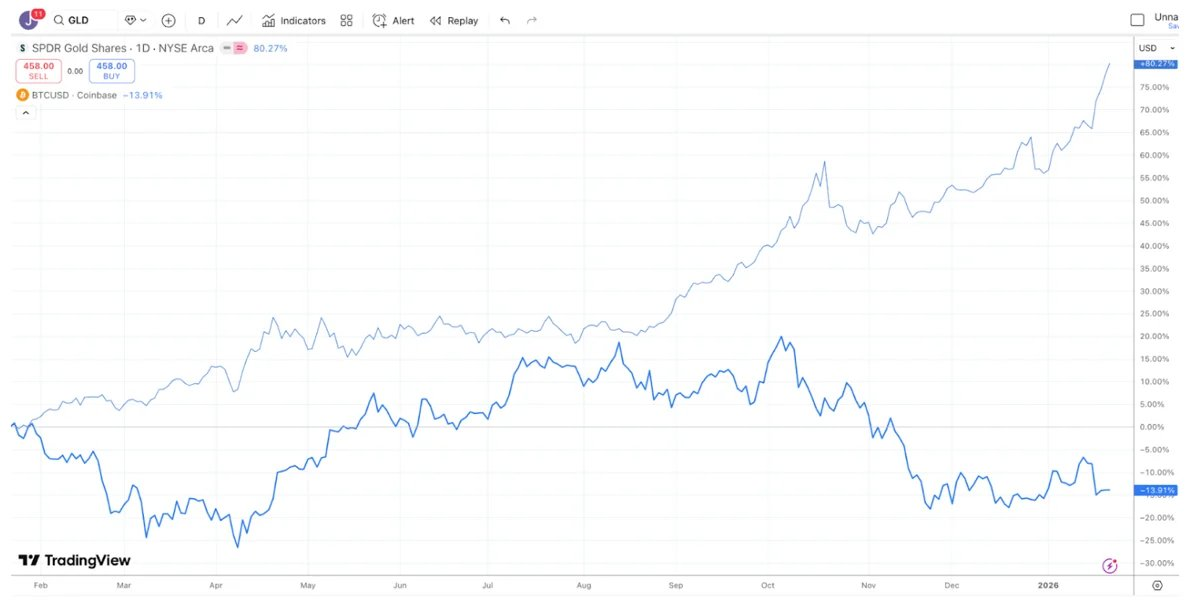

金の投資家は、金こそが最良の投資であると考え、最近のビットコインの低迷を「冷笑」しています。なぜなら、過去1年間で金のパフォーマンスは明らかにビットコインを上回っているからです(銀や銅も同様の状況です)。

図注:出典 TradingView、過去1年間のビットコイン(BTC)と金(GLD)の収益比較

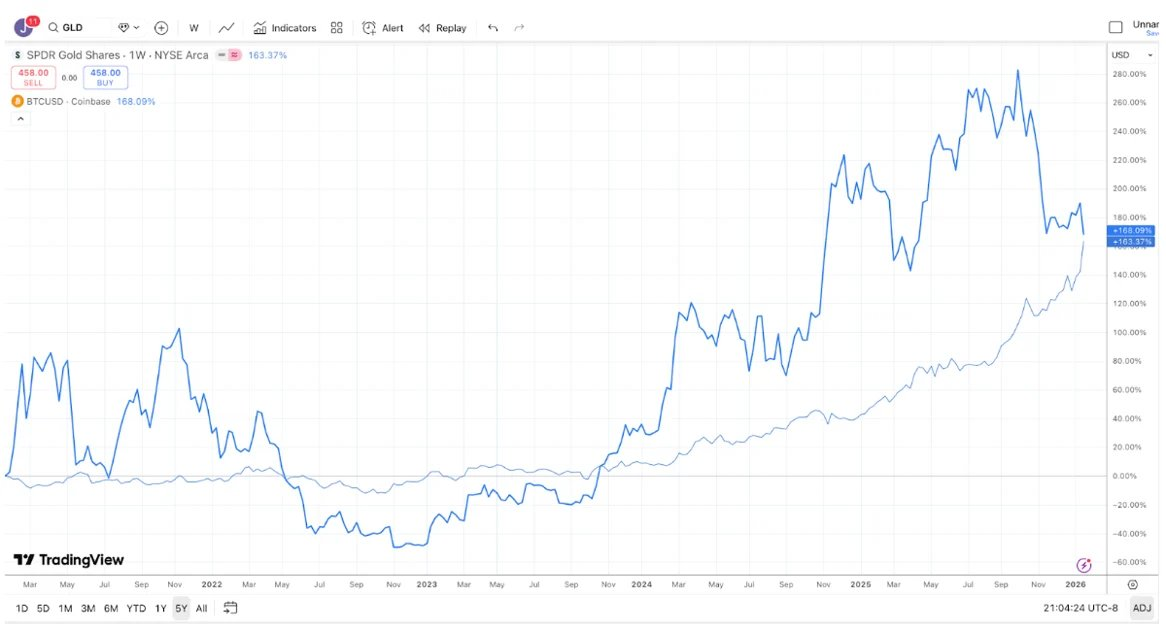

一方で、過去5年間の金とビットコインの収益はほぼ完全に同じでした。金は長い間何もせず、中央銀行やトレンドフォロワーが買い始めると急騰します。一方、ビットコインは激しい上昇の後に大幅な崩壊を経験しますが、最終的には上昇します。

図注:出典 TradingView、過去5年間のビットコイン(BTC)と金(GLD)の収益比較

したがって、あなたの投資期間に応じて、ビットコインと金に関する議論で勝つことも負けることもほぼ可能です。

それでも、最近の金(および銀)がビットコインに対して強いパフォーマンスを示していることは否定できません。ある意味では、これは少し滑稽(または悲しい)です。暗号業界の最大の企業は、過去10年間、真のファンダメンタル投資家ではなくマクロ投資家に迎合することに努めてきましたが、その結果、これらのマクロ投資家は「まあ、金、銀、銅を買おう」と言っています。私たちは長い間、業界に思考の転換を呼びかけてきました。現在、600兆ドル以上の信託資産が存在し、これらの資産の買い手ははるかに粘着性の高い投資家です。多くのデジタル資産は、収益を生み出しトークンの買い戻しを行う企業によって発行されており、しかし市場のリーダーは何らかの理由でこのトークンのサブセクターを無視することを決定しました。

おそらく、最近のビットコインの貴金属に対する悪いパフォーマンスは、大手ブローカー、取引所、資産管理会社、その他の暗号リーダーに、彼らが暗号通貨を全方位のマクロ取引ツールに変えようとした試みが失敗したことを認識させるのに十分です。逆に、彼らは600兆ドル規模の、キャッシュフロー資産を購入する傾向のある投資家に焦点を当て、教育することに転じるかもしれません。業界にとって、キャッシュフローを生み出すテクノロジービジネス(さまざまなDePIN、CeFi、DeFi、トークン発行プラットフォーム企業など)を持つ類似株式(Quasi-equity)トークンに注目し始めるのは、今からでも遅くはありません。

ただし、言い換えれば、単に「ゴールライン」の位置を変更することで、ビットコインは依然として王者です。したがって、より可能性の高い状況は、すべてが変わらないということです。

資産の差異性

暗号投資の「良い日々」は、もはや昔のことのようです。2020年と2021年に戻ると、毎月新しい物語、トラック、ユースケース、新しいトークンが登場し、市場のあらゆる角落で正のリターンが得られました。ブロックチェーンの成長エンジンは、ワシントンの立法の進展、ステーブルコインの成長、DeFi、RWAの現実資産のトークン化のおかげで、これまでになく強力ですが、投資環境はこれまでになく悪化しています。

市場の健康の一つの兆候は、分散度(Dispersion)と低い市場間の相関性です。あなたは、医療と防衛株の動きがテクノロジーとAI株と異なることを望むでしょう。また、新興市場株の動きが先進市場から独立していることを望むでしょう。分散度は通常、良いことと見なされます。

2020年と2021年は「全体的な上昇相場」として記憶されていますが、実際には完全にそうではありませんでした。当時、全体の市場が一斉に上昇または下降するのはほとんど見られませんでした。より一般的な状況は、あるセクターが上昇すると、別のセクターが下落することです。ゲームセクター(Gaming)が急騰するとDeFiが下落することがあり、DeFiが急騰すると「恐竜級」L1(Dino-L1)トークンが下落することがあります。Layer-1セクターが急騰するとWeb3トラックが下落します。多様化された暗号資産ポートフォリオは、実際にはリターンを平滑化し、通常は全体のポートフォリオのベータ値(Beta)と相関性を低下させます。流動性は興味と需要の変化に応じて来たり去ったりしますが、リターンのパフォーマンスは多様で不均一です。これは非常に刺激的です。2020年と2021年に多くの資金が暗号ヘッジファンドに流入したのは、投資可能な分野が拡大し、リターンが差異的であったからです。

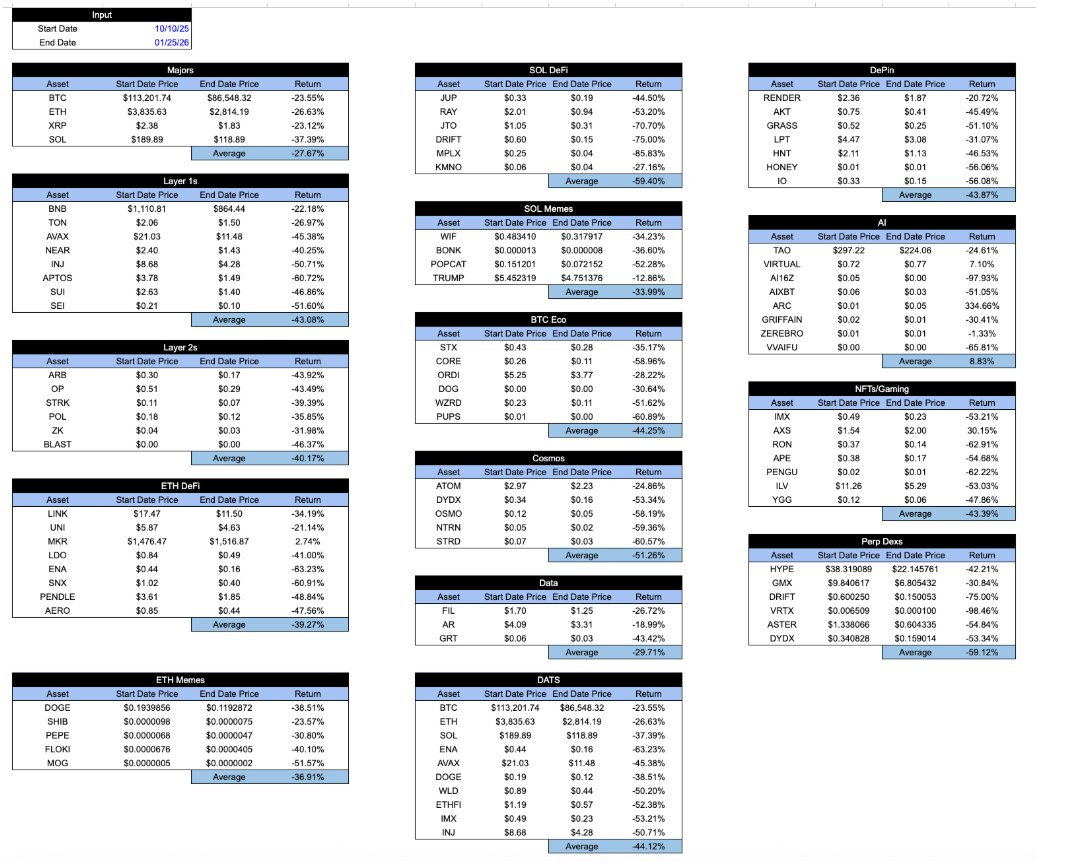

今日に進むと、「暗号包装」された資産のリターンはすべて同じように見えます。10月10日の急落以来、各セクターの下落幅はほとんど区別がつきません。あなたが何を保有しているか、またはそのトークンがどのように経済価値を捕らえているか、あるいはそのプロジェクトの発展の軌跡がどうであれ……リターンは大体同じです。これは非常に落胆させられます。

図注:Arca内部計算および代表的な暗号資産サンプルのCoinGecko APIデータ

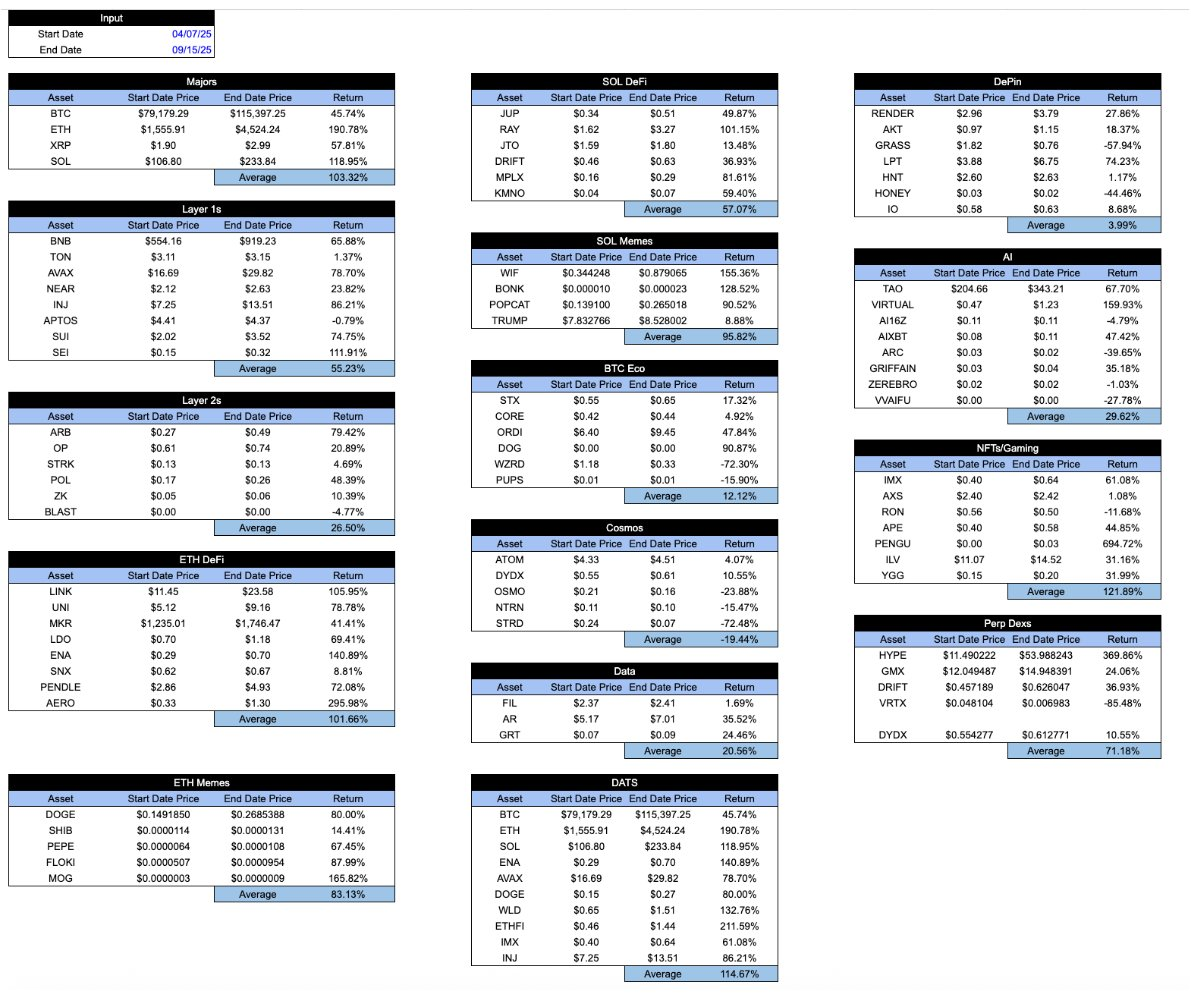

市場が繁栄している時期には、この表は少し励みになるかもしれません。「良い」トークンのパフォーマンスはしばしば「悪い」トークンを上回ります。しかし、健康なシステムは実際には逆であるべきです:あなたは良いトークンが悪い時期にもより良いパフォーマンスを示すことを望むべきであり、単に市場が良い時だけではありません。以下は4月7日の底から9月15日の高値までの同じ表です。

図注:Arca内部計算および代表的な暗号資産サンプルのCoinGecko APIデータ

興味深いことに、暗号業界がまだ幼い頃、市場参加者は異なるタイプの暗号資産を区別するために非常に努力していました。例えば、私は2018年に記事を発表しましたが、その中で暗号資産を4つのカテゴリに分けました:

- 暗号通貨/通貨(Cryptocurrencies/money)

- 非中央集権プロトコル/プラットフォーム(Decentralized protocols/platforms)

- 資産担保トークン(Asset-backed tokens)

- パススルー証券(Pass-through securities)

当時、この分類方法は非常にユニークで、多くの投資家を引き付けました。重要なのは、暗号資産が進化していることで、単なるビットコインから、スマートコントラクトプロトコル、資産担保のステーブルコイン、さらには類似株式のパススルー証券へと変化しています。異なる成長分野を研究することは、超過収益(Alpha)の主要な源であり、投資家は異なるタイプの資産を評価するために必要なさまざまな評価技術を理解したいと考えていました。当時のほとんどの暗号投資家は、失業保険データがいつ発表されるか、または連邦準備制度(FOMC)会議がいつ開催されるかを知らず、マクロデータから信号を探すことはほとんどありませんでした。

2022年の崩壊後、これらの異なるタイプの資産は依然として存在しています。本質的には変わっていません。しかし、業界のマーケティング方法には大きな変化がありました。「ゲートキーパー」(Gatekeepers)は、ビットコインとステーブルコインだけが重要であると認定しました;メディアは、TRUMPトークンやその他のミームコイン(Memecoins)を除いて、何も書きたくないと考えています。過去数年の間に、ビットコインのパフォーマンスはほとんどの他の暗号資産を上回っており、多くの投資家はこれらの他の資産タイプ(およびトラック)の存在を忘れてしまいました。基盤となる企業やプロトコルのビジネスモデルはより関連性を持つようにはなりませんでしたが、投資家が逃げ出し、マーケットメーカーが価格動向を支配したため、資産自体の相関性は確かに高まりました。

これが、Matt Levineが最近書いたトークンに関する記事が非常に驚くべきものであり、人気がある理由です。短い4つの段落で、Levineはさまざまなトークン間の違いや微妙な違いを正確に説明しました。これは、この種の分析が依然として可能であることを示す希望を与えてくれました。

主要な暗号取引所、資産管理会社、マーケットメーカー、店頭取引(OTC)プラットフォーム、価格サービス機関は、依然としてビットコイン以外のすべてを「アルトコイン」(Altcoin)と呼び、すべての「暗号通貨」を一つの巨大な資産として束ねてマクロ研究報告を作成しているようです。ご存知ですか、Coinbaseの例を挙げると、彼らは非常に小さな研究チームしか持っておらず、主にマクロ研究に焦点を当てている主要なアナリスト(David Duong)がリードしています。私はDuong氏に対して何の意見も持っていません------彼の分析は非常に優れています。しかし、誰がマクロ分析を見るためにわざわざCoinbaseに行くのでしょうか?

想像してみてください、もし主要なETFプロバイダーや取引所がETFに関する記事を一般的に書き、「ETFは今日下落しました!」または「ETFはインフレデータに対して消極的に反応しています」と言ったら。彼らは笑いものになり、倒産するでしょう。すべてのETFが同じではありません。単に同じ「包装」(Wrapper)を使用しているからです。そして、ETFを販売し、宣伝する人々はこれを理解しています。ETFの内部に何が入っているかが最も重要であり、投資家は異なるETFを賢明に区別できるようです。これは主に業界のリーダーが顧客にこれを理解させる手助けをしたからです。

同様に、トークン(Token)も単なる「包装」です。Matt Levineが雄弁に説明したように、トークン内部のものが重要です。トークンの種類は重要であり、トラックも重要であり、その属性(インフレまたは償却)も重要です。

おそらくLevineだけがこのことを理解しているわけではありません。しかし、彼は本当に利益を得ている人々よりも、この業界を説明するのが上手です。

おすすめの読み物:

Pantera Capitalパートナー:インターネット資本市場の現状と未来

最新の速報

ChainCatcher

2026-01-29 16:15:27

ChainCatcher

2026-01-29 16:09:49

ChainCatcher

2026-01-29 16:02:08

ChainCatcher

2026-01-29 16:01:36

ChainCatcher

2026-01-29 15:59:49