Baseの貢献が収入の70%を占める中、わずか2.5%の家賃を支払っている。Superchainは「分家」のカウントダウンに入る可能性がある。

2026-01-09 14:17:21

原文タイトル:$OPを$BASEの前に売るべき理由

原文著者: @13300RPM、Four Pillars研究員

原文翻訳:AididiaoJP、Foresight News

核心要点

· 収入の高度集中:2025年、BaseはSuperchainの約71%のシーケンサー収入を貢献しました。この集中傾向はさらに悪化していますが、CoinbaseがOptimismに支払う割合は2.5%に固定されています。

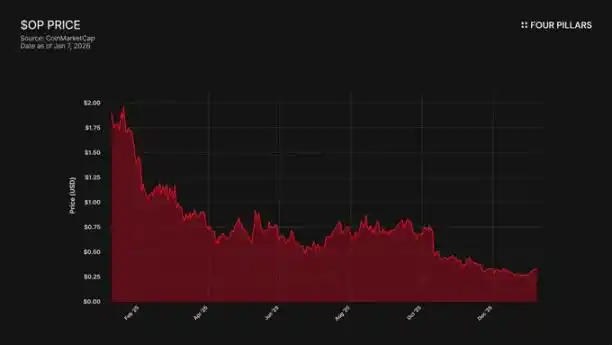

· 価格とエコシステムの乖離:OPトークンは歴史的高値から93%暴落しました($4.84 → $0.32)、同時期にBaseの総ロック価値(TVL)は48%増加しました($31億 → $50億)。市場はBaseの成長がOP保有者に利益をもたらしていないことを認識しましたが、Baseが退出するリスクについてはまだ考慮していません。

· 技術的なゼロ障壁:OP StackはMITオープンソースライセンスを採用しており、これによりCoinbaseはいつでもフォークすることができます。現在、BaseがSuperchainに留まる唯一の絆はガバナンス関係であり、独立したガバナンス権を持つBASEトークンがこの関係を完全に断ち切ることになります。

· 脆弱なアライアンス:OptimismはBaseに1.18億OPトークンを贈与し、長期的な協力を確保しましたが、その投票権は総供給量の9%に制限されています。これは真の利益の結びつきではなく、「退出オプション」を伴う少数株式です。再交渉がOP価格の下落を引き起こす場合、Coinbaseがこの贈与の価値を放棄することで得られる収益分配の取り消しは、合理的な取引となるでしょう。

Coinbase傘下のL2ネットワークBaseは、2025年にSuperchainの約71%のシーケンサー収入を貢献しましたが、そのうちの2.5%しかOptimism Collectiveに支払われていません。OP StackはMITオープンソースライセンスを採用しており、技術的にも法的にも、Coinbaseが退出を脅しに再交渉することや、独立したインフラを構築することを妨げるものはありません。OP保有者は単一の取引相手に対する収入依存にさらされており、下方リスクは巨大です。我々は市場がまだこれを完全に認識していないと考えています。

1. 71%の収入を取り、2.5%の「家賃」を支払う

Optimismが当初Baseと契約を結んだ際の前提は、どのチェーンもSuperchainの経済エコシステムを主導できないというもので、収入分配の不均衡を引き起こしました。手数料分配は「チェーン収入の2.5%」または「チェーン上の利益(収入からL1ガスコストを引いたもの)の15%」のいずれか高い方で計算され、協力的で多様なロールアップエコシステムにとっては合理的に見えました。

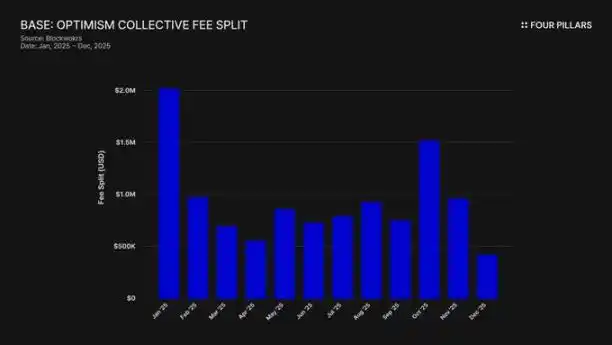

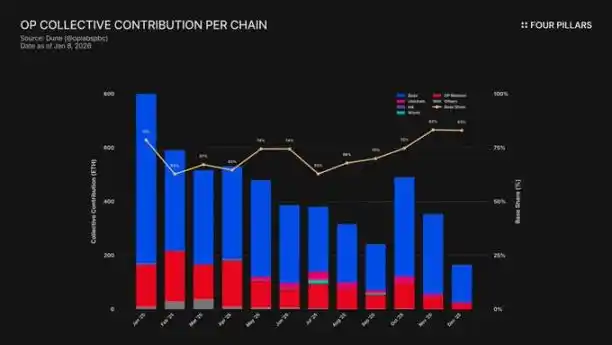

しかし、この前提は間違っていました。2025年、Baseは7400万ドルのチェーン収入を創出し、すべてのOPチェーンシーケンサー手数料の71%以上を占めましたが、Optimism Collectiveには2.5%しか支払われていません。これは、Coinbaseが支払った価値の28倍を得たことを意味します。2025年10月には、BaseのTVLは50億ドルに達し(半年で48%増加)、この閾値を超えた最初のEthereum L2となりました。その後、主導的地位は増す一方です。

補助金メカニズムはこの不均衡を悪化させています。Baseが収入創出を主導しているにもかかわらず、Collectiveは100%の利益を共有するOPメインネットが、エコシステムへの貢献に過剰な責任を負っています。実質的に、OPメインネットはこのアライアンスの政治的凝集力を補助しており、その最大のメンバーが最小の割合を支払っています。

これらの費用はどこに行ったのでしょうか?Optimismの公式文書によれば、シーケンサー収入はOptimism Collectiveの金庫に流入します。現在までに、その金庫はSuperchainの手数料から3400万ドル以上を蓄積していますが、これらの資金は具体的なプロジェクトに使用されたり配分されたりしていません。

想定される「フライホイール」(手数料が公共財を資金提供 → 公共財がエコシステムを拡大 → エコシステムがより多くの手数料を生む)は、まだ回り始めていません。現在のRetroPGFやエコシステム助成金などのプロジェクトは、金庫のETHではなくOPトークンの増発から資金が供給されています。これは重要です。なぜなら、Superchainに参加する核心的な価値提案を揺るがすからです。Baseは毎年約185万ドルを金庫に貢献していますが、この金庫は支払いを行うメンバーのチェーンに直接的な経済的リターンをもたらしていません。

ガバナンスの参加度も問題を示しています。Baseは2024年1月に「BaseがOptimismガバナンスに参加する宣言」を発表しました。それ以降、公開された動きはありません:提案も、フォーラムでの議論も、目に見えるガバナンス参加もありません。Superchainの70%以上の経済価値を貢献したチェーンとして、Baseはその参加を主張するガバナンスプロセスに明らかに欠席しています。Optimism自身のガバナンスフォーラムでも、Baseについてはほとんど言及されていません。いわゆる「共有ガバナンス」の価値は、双方にとって単なる口先だけのものです。

したがって、Superchainメンバーシップの「価値」は今も完全に未来志向です------未来の相互運用性、未来のガバナンス影響力、未来のネットワーク効果。株主に責任を負う上場企業にとって、目の前のコストが具体的かつ持続的であるとき、「未来の価値」は説得力を持ちにくいのです。

最終的な問題は、Coinbaseが現状を維持するための経済的動機を持っているかどうか、そして、彼らがもはや必要ないと決定した場合に何が起こるかです。

2. いつでも起こりうる「フォーク」

これはすべてのSuperchain関係の背後にある法的現実です:OP StackはMITライセンスの公共財です。世界中の誰もが自由にクローン、フォーク、またはデプロイすることができ、許可は必要ありません。

では、Base、Mode、Worldcoin、ZoraなどのチェーンがSuperchainに留まる理由は何でしょうか?Optimismの文書によれば、答えは一連の「ソフトな制約」です:共有ガバナンスへの参加権、共有のアップグレードとセキュリティ、エコシステムファンド、そしてSuperchainブランドの正統性。チェーンが参加するのは自発的であり、強制ではありません。

我々は、OPのリスクを評価する際にこの区別が非常に重要であると信じています。

Coinbaseがフォークする場合、何を失うかを考えてみてください:Optimismガバナンスへの参加権、「Superchain」ブランド、協調的なプロトコルアップグレードのチャネル。

次に、彼らが何を保持するかを考えてみてください:50億ドルのTVLの100%、すべてのユーザー、Base上にデプロイされたすべてのアプリ、および年間7400万ドル以上のシーケンサー収入。

「ソフトな制約」が機能するためには、BaseがOptimismから自分では構築または購入できない何かを得る必要があります。しかし、Baseはすでにこの独立性を構築している証拠があります。2025年12月、BaseはCoinbase自身のインフラを使用し、Chainlink CCIPに基づいて構築されたSolanaへのクロスチェーンブリッジを直接立ち上げました。これは、BaseがSuperchainの相互運用性の解決策を待っているわけではないことを示しています。

我々はCoinbaseが明日フォークするとは主張していません。MITライセンス自体が完全に成熟した「退出オプション」であることを指摘したいのです。また、Coinbaseの最近の行動は、彼らがSuperchainが提供する価値への依存を積極的に減らしていることを示しています。独立したガバナンス範囲を持つBASEトークンがこの変化を完了させ、「ソフトな制約」を意味のある制約から純粋に儀式的な関係に変えるでしょう。

OP保有者にとって、問題は簡単です:BaseがSuperchainに留まる唯一の理由が「エコシステムアライアンス」の表面的なものであるなら、Coinbaseがこの演技がもはや利益をもたらさないと感じたとき、何が起こるでしょうか?

3. 交渉はすでに始まっている

「探索を開始する」------これはすべてのL2が正式にトークンを発行する前の6〜12ヶ月の標準的な表現です。

2025年9月、Jesse PollakはBaseCamp会議で、Baseが「原生トークンの発行を探索し始めている」と発表しました。彼は慎重に「現在のところ明確な計画はない」と付け加え、Coinbaseは「すぐに発売日を発表するつもりはない」と述べました。これは注目に値します。なぜなら、2024年末までCoinbaseはBaseトークンの発行計画がないと明言していたからです。この発表は、KrakenのInkネットワークがそのINKトークン計画を発表してから数ヶ月後に行われ、L2トークン化の競争状況が変わったことを示しています。

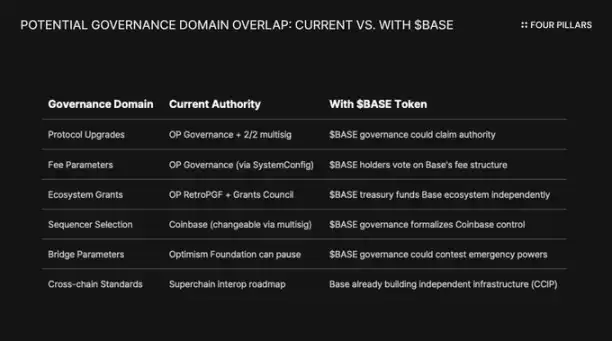

我々は、この表現方法が実質内容と同じくらい重要であると考えています。Pollakはトークンを「ガバナンスを拡張し、開発者のインセンティブを一致させ、新しい設計の道を開くための強力なレバレッジ」と表現しました。これらは中立的な言葉ではありません。プロトコルのアップグレード、手数料パラメータ、エコシステム助成金、シーケンサーの選択------これらは現在Superchainによってガバナンスされている領域です。これらの決定に対するガバナンス権を持つBASEトークンは、Optimismのガバナンスと重なり、Coinbaseはより大きな経済的主導権を握ることになります。

BASEトークンが関係を根本的に変える理由を理解するためには、現在のSuperchainのガバナンスメカニズムを理解する必要があります。

Optimism Collectiveは二院制を採用しています:

· トークン院(OP保有者):プロトコルのアップグレード、助成金、ガバナンス提案を投票で決定します。

· 市民院(バッジ保有者):RetroPGF資金の配分を投票で決定します。

Baseのアップグレード権限は2/2マルチシグウォレットによって制御されており、署名者はBaseとOptimism財団です------どちらの側も単独でBaseの契約をアップグレードすることはできません。全面的に実施されると、安全理事会は「Optimismガバナンスの指示に従って」アップグレードを実行します。

この構造は、OptimismにBaseに対する共有のコントロール権を与え、一方的なコントロールではありません。2/2マルチシグは相互抑制の一形態です:OptimismはBaseが望まないアップグレードを強制することはできませんが、BaseはOptimismの署名がなければ自らアップグレードすることもできません。

もしCoinbaseがARB、OPなどの他のL2ガバナンストークンの道を模倣することを決定した場合、構造的な対立は避けられません。もしBASE保有者がプロトコルのアップグレードを投票で決定した場合、誰の決定が優先されるのでしょうか------BASEガバナンスか、それともOPガバナンスか?もしBASEが独自の助成金計画を持っているなら、Baseの開発者はなぜRetroPGFを待つ必要があるのでしょうか?もしBASEガバナンスがシーケンサーの選択を制御しているなら、2/2マルチシグには何の権限が残るのでしょうか?

重要なのは、OptimismガバナンスはBaseが自らのガバナンス範囲と重なるトークンを発行するのを阻止できないことです。「チェーンの法則」はユーザー保護と相互運用性基準を規定していますが、チェーンのガバナンスが自らのトークンで何をするかを制限していません。Coinbaseは明日、Baseプロトコルの完全なガバナンス権を持つBASEトークンを発行することができ、Optimismの唯一の対抗手段は政治的圧力------すなわち、もはやあまり機能しない「ソフトな制約」となります。

もう一つ興味深い視点は、上場企業の制約です。これは上場企業が主導する初のトークン生成イベントとなるでしょう。従来のトークン発行やエアドロップは、プライベート投資家や創業チームのトークン価値を最大化することを目的としています。しかし、CoinbaseはCOINの株主に対して受託責任を負っています。どのようなトークン配分計画も、Coinbaseの企業価値を向上させることを証明する必要があります。

これはゲームのルールを変えます。Coinbaseはコミュニティの好感を最大化するためだけにトークンをエアドロップすることはできません。彼らはCOINの株価を向上させる構造を必要としています。その方法の一つは、BASEトークンをレバレッジとして利用し、Superchainの収入分配を再交渉してBaseの留保利益を増やし、最終的にCoinbaseの財務諸表を向上させることです。

4. 「評判リスク」に対する反論

我々の主張に対する最も強力な反論は、Coinbaseが上場企業であり、暗号分野における「コンプライアンスと協力」の模範として自らを位置づけているということです。毎年数百万ドルの収入分配を節約するためにOP Stackをフォークすることは、ケチであり、彼らが慎重に維持してきたブランドイメージを損なうことになります。この論点は真剣に考慮する価値があります。

Superchainは確かに真の価値を提供しています。そのロードマップにはネイティブなクロスチェーン通信が含まれており、すべてのEthereum L2の総ロック価値は2025年12月に約555億ドルのピークに達しました。BaseはOPメインネット、Unichain、Worldchainとの相互運用性から利益を得ています。このネットワーク効果を放棄することには代償があります。

さらに、1.18億OPトークンの贈与もあります。「長期的なアライアンス」を強化するために、Optimism財団はBaseに6年以内に約1.18億OPトークンを獲得する機会を与えました。契約が成立した時、この贈与の価値は約1.75億ドルでした。

しかし、我々はこの弁護が真の脅威を誤解していると考えています。反論の仮定は公開された、強硬なフォークです。しかし、より可能性の高い道は穏やかな再交渉です:CoinbaseがBASEトークンのレバレッジを利用してSuperchain内部でより有利な条件を獲得することです。この交渉は、ガバナンスフォーラムの外ではニュースにならない可能性が高いです。

相互運用性の論点を再考してみましょう。BaseはすでにOptimismの相互運用性の解決策から独立しており、CCIPを使用してSolanaへのブリッジを自ら構築しています。彼らはSuperchainの相互運用性の解決策を待っているわけではありません。彼らは自らのクロスチェーンインフラを並行して構築しています。自分で問題を解決しているとき、「共有のアップグレードとセキュリティ」というソフトな制約はそれほど重要ではなくなります。

OPの助成金についても考えてみましょう。Baseはこれらの助成金を投票または委任する権限が可投票供給量の9%以内に制限されています。これは深い結びつきではなく、ガバナンス権が限られた少数株式です。Coinbaseは9%でOptimismを制御することはできませんが、OptimismもこのことでBaseを制御することはできません。現在の価格(約$0.32)で計算すると、全ての1.18億贈与の価値は約3800万ドルです。再交渉後、市場がBaseの収入予想の低下によりOPが30%下落した場合、Coinbaseのこの贈与に関する帳簿上の損失は、収入分配の永久的な取り消しや大幅な削減と比較して、微々たるものです。

7400万ドル以上の年収の2.5%の分配を0.5%に引き下げることで、Coinbaseは毎年140万ドル以上を恒久的に節約できます。それに対して、OPの贈与の価値は一度の減損で約1000万ドルであり、単なる小額です。

機関投資家はSuperchainの政治に関心を持っていません。彼らはBaseのTVL、取引量、Coinbaseの利益に関心を持っています。一度の再交渉による収入分配は、COINの株価に影響を与えることはありません。それは単なる通常のガバナンス更新としてOptimismのフォーラムに現れ、CoinbaseのL2ビジネスの利益率を少し良くするだけです。

5. 「退出オプション」を伴う単一の収入源

我々は、OPが市場で取引相手リスクを伴う資産として見なされていないが、そうあるべきだと考えています。

このトークンは4.84ドルの歴史的高値から93%下落し、約0.32ドルになり、流通時価総額は約6.2億ドルです。市場は明らかにOPを下方修正しましたが、我々はそれがSuperchain経済モデルに埋め込まれた構造的リスクを完全に消化していないと考えています。

市場の乖離は問題を示しています。BaseのTVLは2025年1月の31億ドルから10月には56億ドルを超えるピークに上昇しました。Baseは勝利していますが、OP保有者はそうではありません。消費者の注意はほぼ完全にBaseに向いており、新しいパートナーが参加しているにもかかわらず、OPメインネットは一般ユーザーの使用量で依然として遅れをとっています。

Superchainは去中心化した集団のように見えます。しかし、経済的には、単一の取引相手に大きく依存しており、その取引相手は再交渉する十分な動機を持っています。

収入の集中度を再考してみましょう:BaseはOptimism Collectiveのすべてのシーケンサー収入の71%以上を貢献しています。OPメインネットの貢献割合が高いのは、その成長が急速だからではなく、100%の利益を共有しているからであり、Baseは2.5%または15%しか共有していません。

現在、OP保有者が直面している非対称な利益構造を見てみましょう:

· Baseが留まり成長する場合:OPはその中の2.5%の利益を獲得します。Baseは97.5%を保持します。

· Baseが再交渉して~0.5%になる場合:OPはBaseからの収入の約80%を失います。Superchainの最大の経済貢献者が無意味になります。

· Baseが完全に退出する場合:OPは一夜にしてその経済エンジンを失います。

すべてのシナリオにおいて、上昇の余地は限られていますが、下方の余地は無限の可能性があります。あなたが持っているのは収入の流れに対するロングポジションであり、最大の支払者はすべてのチップを握っており、MITライセンスの退出オプションと、いつでも独立したガバナンス権を確立できる新しいトークンを持っています。

市場はすでに「Baseの成長がOP保有者に効果的に利益をもたらさない」という点を消化しているようです。しかし、我々がまだ消化していないのは、退出リスクです------すなわち、CoinbaseがBASEトークンをレバレッジとして利用して条件を再交渉する可能性、あるいはさらに悪化してSuperchainガバナンスから完全に脱却する可能性です。

関連プロジェクト

最新の速報

ChainCatcher

2026-01-13 10:57:58

ChainCatcher

2026-01-13 10:31:47

ChainCatcher

2026-01-13 10:30:29

ChainCatcher

2026-01-13 10:23:44

ChainCatcher

2026-01-13 10:20:00